LG생활건강 기업 및 주식 정보 정리

이번 포스팅에서는 화장품 브랜드 '후', '숨', '오휘'로 유명한 LG생활건강에 대해 정리하였습니다.

기업의 기본적인 사업 내용과 최근 모멘텀, 주가 흐름에 대해 정리하였습니다.

LG생활건강 사업정보 및 매출액, 영업이익 현황

사업 정보

LG생활건강의 핵심 사업은 Beauty(화장품), Home Care & Daily Beauty(생활용품), Refreshment(음료)로 구분됩니다.

2020년 연간 기준으로 각 사업부문이 매출에서 차지하는 비중은 Beauty(56.8%), Home Care & Daily Beauty(23.9%), Refreshment(19.3%)입니다.

Beauty 사업부문의 주요 럭셔리 브랜드인 ‘후’, ‘숨’, ‘오휘’는 회사의 성장 동력으로서 회사 전체 매출에서 차지하는 비중이 높을 뿐만 아니라, 해외에서도 좋은 반응을 얻고 있는 것으로 알려졌습니다.

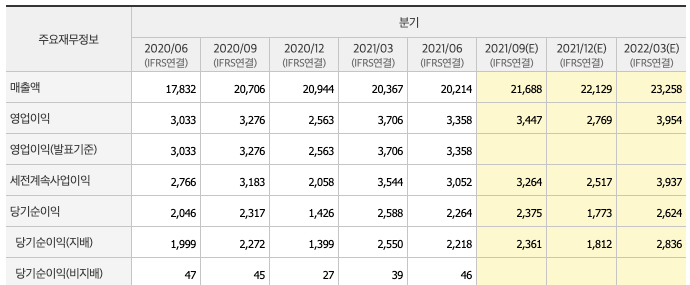

매출 및 영업이익 현황

LG생활건강은 2921년 상반기 매출액 4조 581억 원, 영업이익 7,063억 원, 당기순이익 4,852억 원을 기록했습니다.

저년 동기 대비 각각 10.3%, 10.9%, 10.6% 상승하였습니다.

구체적으로는 Beauty 사업의 상반기 매출은 전년 동기 대비 14.3% 증가한 2조 2,744억 원, 영업이익은 18.4% 증가한 4,733억 원으로 집계되었습니다.

LG생활건강 주요 뉴스 및 모멘텀

LG생활건강의 최근 주요 모멘텀은 ESG 경영과 관련된 것입니다.

최근 코로나19 사태로 인해 화장품 관련주들의 주가 흐름이 좋지 않지만, 위드 코로나 시대로 가면서 마스크를 벗고 생활하게 된다면 주가의 상승 모멘텀이 될 것으로도 보입니다.

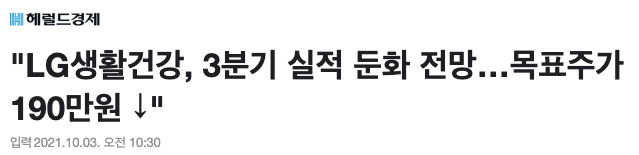

LG생활건강, 목표주가 210만 원 -> 190만 원 하향(NH투자증권)

NH투자증권은 10월 1일 LG생활건강에 대해 목표주가를 210만 원에서 190만 원으로 낮췄습니다.

코로나 19 재확산의 영향으로 중국 현지 영업에 타격이 불가피하고, 부재료 가격의 상승 압박 등이 존재하기 때문입니다.

NH투자증권의 조미진 연구원은 면세점 채널이 전년도 대비 역기저 부담으로 성장률이 축소될 것으로 예상하였습니다.

생활용품도 위생용품 매출 하락과 부재료 가격 부담으로 수익성이 하락할 것으로 전망했습니다.

또한, 음료 부문도 캔 수급의 이슈 및 알루미늄 단가 상승 압박 등으로 영업이익률이 타격을 받을 것으로 추측하였습니다.

커피 찌꺼기로 화장품 및 생활용품 원료 만든다.

LG생활건강은 폐기되는 커피 찌꺼기(커피박)를 생활용품, 화장품 등의 원료로 재활용하기 위해 활성탄 업사이클링 스타트업 ‘도시광부’와 업무협약(MOU)을 맺었습니다.

이번 MOU는 기술력 있는 스타트업을 발굴하면서 함께 자원순환 프로젝트를 진행하는 ESG(환경, 사회, 지배구조) 경영 활동의 일환입니다.

LG생활건강과 도시광부는 최근 커피박 기반 활성탄 업사이클링에 관한 MOU를 체결하고 커피박의 처리 공정과 활성탄 제조 등에 대해 협력하기로 했습니다.

LG생활건강 차트 분석

LG생활건강 최근 차트 분석입니다.

지난 7월 신고가인 1,784,000원을 기록한 이후로 연일 하락세를 보이고 있습니다.

올해 2분기 사상 최대 실적을 냈음에도 기대치에 밑돈 실적으로 증권사들이 잇달아 목표주가를 낮추고 있습니다.

지난 7월 22일부터 26일까지 약 13%가 하락하며 조정을 이어나가고 있습니다.

LG생활건강 주식 종목 분석 결론

올해 2분기 사상 최대 실적을 이뤄냈음에도 LG생활건강의 뷰티 사업부 회복세가 예상보다 더뎠다고 평가되며 증권사는 일제히 목표주가를 하향 조정했습니다.

더불어 알루미늄의 단가 상승, 중국 현지 영업 타격, 부재료 가격 상승 등의 외부 압력도 존재합니다.

하지만, 현재 주가는 과도한 낙폭이라는 증권사의 의견과, 악재에도 불구하고 목표주가 190만 원은 현재 주가를 훌쩍 뛰어넘는 수치라는 점을 고려했을 때 반등을 보여야 할 자리인 것으로 판단됩니다.

* 본 포스팅은 투자 추천이 아니며, 투자에 관한 모든 책임은 본인에게 있습니다.

저의 글을 읽어 주셔서 고맙습니다. 오늘도 즐거운 하루 보내세요. :D

저의 글이 조금이나마 도움이 되셨다면 로그인이 필요 없는 공감♥ 한번 꾸욱 눌러주세요. ^^